Novellierung der Vorschriften bezüglich der Steuerskala und des Steuerfreibetrags

Mit dem neuen Jahr werden sich die Vorschriften des polnischen EStG über den steuermindernden Betrag ändern, d.h. über einen Betrag, welcher die Höhe des für Steuerpflichtige von der Einkommensteuer (PIT) freien Einkommens festlegt.

Gemäß dem bisherigen Wortlaut der Vorschriften steht allen Steuerpflichtigen der gleiche steuerfreie Betrag in Höhe von ca. 3090,- PLN zu. Dieser Betrag ist nicht direkt in den Vorschriften festgelegt, sondern geht aus der Steuerskala und dem darin enthaltenen sog. steuermindernden Betrag hervor.

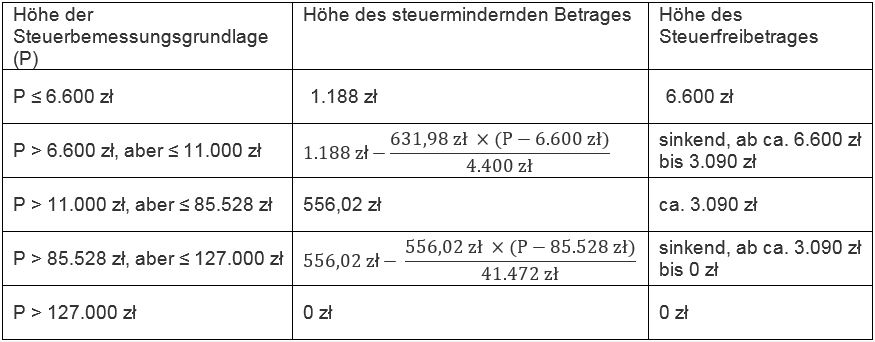

Im Sinne des novellierten Art. 27 des polnischen EStG wird die Höhe des in der Jahreserklärung abzuziehenden steuerfreien Betrages von der Höhe der von dem Steuerpflichtigen erzielten Einkünfte folgend abhängen:

Für Steuerpflichtige, deren Jahreseinkommen über 11.000 PLN, jedoch nicht über 85.528 PLN hinausgehen, wird die Novelle in der Praxis keine Änderungen bedeuten. Von der Novelle werden dagegen Personen profitieren, deren Jahreseinkommen 11.000 PLN nicht überschreitet. Der geringere Freibetrag (sogar auch Null-Betrag) wird anderen Steuerpflichtigen zustehen, welche das höchste Einkünftsniveau erzielen.

Bei der Berechnung der EStG-Vorauszahlungen für die Steuerpflichtige, deren Einkünfte nicht über 85.528 PLN hinausgehen, wird der steuermindernde Betrag 556,02 PLN jährlich betragen. Bei Steuerpflichtigen, deren Einkommen 85.528 PLN überschreitet, werden dieESt-Vorauszahlungen nicht vermindert.

Ist der Steuerzahler zur Berechnung der monatlichen EStG-Vorauszahlungen verpflichtet, dann bei Steuerpflichtigen mit ihrem Einkünften unter 85.528 PLN darf die erstere die Vorazuszahlung um 1/12 des steuermindernden Betrags (d.h. um 46,33 PLN pro Monat) vermindert werden.. Wird diese Schwelle überschritten, dann muss der Steuerzahler die Steuervorauszahlung abführen, ohne den steuermindernden Betrag zu berücksichtigen.

Genau wie in dem bis zum 31.12.2016 geltenden Rechtsstand wird der betroffene Arbeitnehmer beim Arbeitgeber eine entsprechende Erklärung ablegen müssen, damit der letzter den steuermindernden Betrag berücksichtigt. Dagegen wird eine Neuheit darin bestehen, dass der betroffene Arbeitnehmer eine Erklärung ablegen darf, dass sein jährliches Einkommen nicht 85.528 PLN überschreiten wird. In diesem Fall wird der Steuerzahler bei der Berechnung der Steueranzahlungen die steuermindernden Beträge unterjährig überhaupt nicht berücksichtigen.

In Folge der einzuführenden Änderungen soll bei dem Teil der Steuerpflichtigen, denen ein höherer als bisher steuerfreier Betrag von maximal 6.600 PLN zustehen wird, wird aus der Jahreserklärung grundsätzlich eine Steuerrückerstattung hervorgehen. Dagegen werden Steuerpflichtige, welche ein Jahreseinkommen über 127.000 PLN erzielen und deren monatliche Steuervorauszahlungen um den steuermindernden Betrag reduziert worden sind, dem Fiskus die früher in Anspruch genommenen steuermindernden Beträge zurückgeben.

Nach dem Inkrafttreten der oben genannten Änderungen werden selbstverständlich Steuerpflichtige weiterhin ihre Einkommen gemeinsam mit ihren Ehepartnern abrechnen dürfen. Die gemeinsame Abrechnung für die Ehepartner wird in der Situation günstig sein, wo einer der Ehepartner sein erzieltes Einkommen gemäß der zweiten Steuerstufe zu besteuern hat und kein Recht auf Inanspruchnahme des steuermindernden Betrages in seiner der Jahreserklärung hat, und wo der andere Ehepartner überhaupt kein Einkommen erzielt oder wenn sein Einkommen sehr niedrig ist.

Rechtsgrundlage: Gesetz über die Einkommenssteuer, Gesetz über die Körperschaftssteuer und das Änderungsgesetz Gesetz über die Abgabenordnung vom 29.11.2016 und einige andere Gesetze (Gesetzesblatt Du. U. 2016.1926)